Egyéb kiegészítő egészségügyi biztosítások

Munkaképtelenségi (rokkantsági) biztosítás; Súlyos betegségekre kötött biztosítás; Kiegészítő ápolási biztosítás; Betegség alatt járó fizetést kiegészítő biztosítás; Külföldi betegbiztosítás

Az állami egészségbiztosítók szolgáltatásai korlátozottak, ami azt jelenti, hogy nem minden egészségügyi ellátás ingyenes. A biztosítottak csak egy úgynevezett alap,- (szükséges) ellátásra jogosultak, néhány szolgáltatást csak fizetés ellenében tudnak igénybe venni, vagy egyáltalán nem. Egy kiegészítő egészségügyi biztosítással olyan szolgáltatások vehetők igénybe, amelyek csak privát személyek számára elérhetőek. Gondoljunk csak arra, amikor kórházba kerülünk egy baleset miatt és napi 10-20 € úgynevezett “ágypénzt” kell fizetnünk. Az is előfordulhat, hogy lerokkanunk (gerinc problémával), ami miatt a korábbi munkánkat nem tudjuk tovább folytatni és persze a törvényes betegbiztosítónk nem fizet elég pénzt, hogy meg tudjunk belőle élni.

Ezt még az tetőzheti, hogy mindennapos ápolásra szorulunk majd, ami nem kevés pénzbe kerül itt Németországban havi szinten, attól függően milyen Pflege Grad-ba sorolnak minket.

Néhány súlyosabb betegség, mint például agyvérzés, szívinfarktus vagy egy rákos megbetegedés nagyon meg tudja nehezíteni a saját magunk és családunk életét is. Olvass tovább, hogy milyen biztosítási formával tudod saját magad és családod anyagi biztonságát garantálni a különböző egészségügyi problémák során.

Egyéb kiegészítő betegbiztosítási formák

Munkaképtelenségi (rokkantsági) biztosítás Berufsunfähigkeits-versicherung; Arbeitskraft Versicherung

A rokkantsági biztosítás annak nagyon fontos, aki a munkaerejéből él. Egy munkaképtelenségi biztosítás megvéd egy pénzügyi összeomlástól, amikor baleset vagy betegség következtében az addigi gyakorlott munkakört vagy szakmát nem tudod tovább elvégezni. Ez a biztosítási forma, akkor fizeti a havi kieső fizetésed, ha minimum 50%-ban lerokkantál. Vállalkozók számára ez a fajta biztosítás talán az egyik legfontosabb. Ha lerokkannánk pszichológiai okokból, betegség vagy baleset miatt a törvényes betegbiztosítónk is fizet rokkantsági nyugdíjat, de az esetek nagy százalékában az összeg nem elegendő a mindennapi megélhetéshez. Ebben az esetben van szükségünk egy munkaképtelenségi biztosításra, ami a havi kieső összeget pótolja számunkra.

Megkülönböztetünk szakmai,- és alap rokkantsági biztosítást

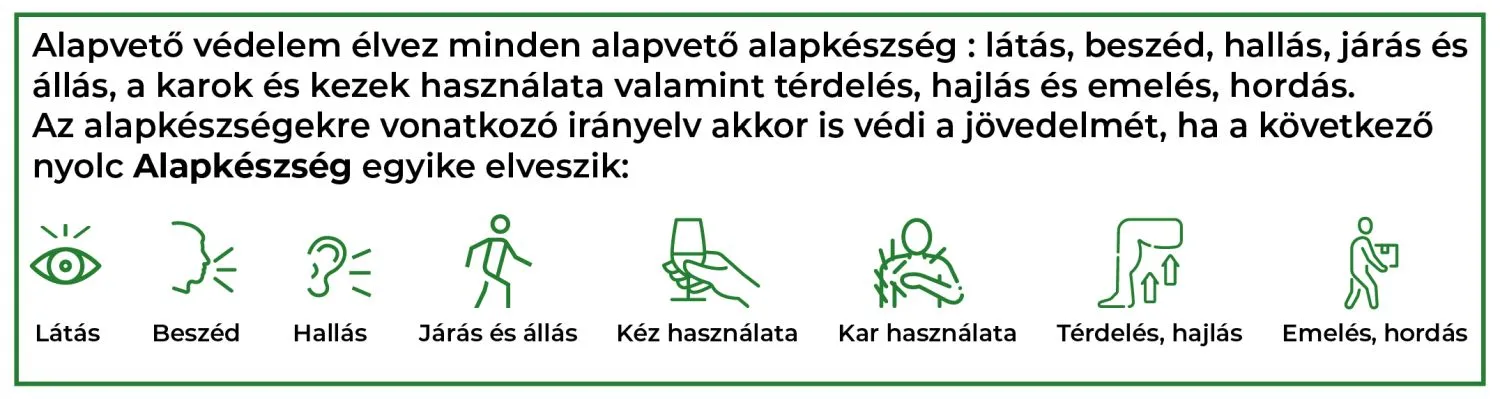

A szakmai munkaképtelenségi biztosítás akkor fizet, ha a jelenlegi szakmádat, tevékenységedet nem tudod tovább folytatni (min. 50%-os rokkantság esetén). Például burkolóként a térdeddel leszázalékolnak, ami miatt már nem tudod tovább folytatni a szakmád, így nyugdíjas éveidig (ált. 62 éves korig) a szerződésedben meghatározott összeg (pl.:1500 Eur-t) havi szinten kiutalásra kerül a bankszámládra.

Az alap rokkantsági biztosítás egy olcsóbb biztosítási formája a fentebb említett szakmai munkaképtelenségi biztosításnak, amely ugyanúgy 50%-os rokkantság esetén fizeti havi szinten a szerzödésben meghatározott összeget természetesen itt is a nyugdíj korhatárig.

Az alábbi 8 esetre terjed ki:

- Nem képes cipelni, emelni

- Nem lát jól

- Nem tud beszélni

- Nem hall

- Nem tud járni, sétálni

- Nem tudja a kézfejét használni rendesen

- Nem tudja az egyik kezét vagy lábát használni

- Nem tud lehajolni vagy letérdelni

Minden 4. dolgozó rokkantsági nyugdíjat kap Németországban!

Jó tudni!

• Minél fiatalabb korban kötünk munkaképtelenségi biztosítást annál olcsóbb lesz a havi biztosítási összeg.

• Ne csak köss a neten egy ilyesfajta biztosítást, hanem kérd szakember segítségét, hogy személyre szabott ajánlatot kapj, ne egy átlagosat, ami lehet nem is fizet majd baj esetén.

• Ha változik a szakmád, tevékenységi köröd feltétlenül jelezd a saját tanácsadód felé, de üzenetben is megírhatod nekünk. Ha nem jelzed, egy esetleges lerokkanásnál vissza utasíthatják a kifizetést, mert rossz szakma van megjelölve a szerződésedben.

• A szerződés általában a nyugdíjba vonulásig érvényes.

• Mindenkinek egyedi árat határoznak meg, betegség, kor, szakma …függvényében.

• Minden betegség kérdésre (korábbi betegségek) válaszolj őszintén és teljesen. Ellenkező esetben előfordulhat, hogy elveszíted a biztosítási fedezetet.

Súlyos betegségekre kötött biztosítás

Schwere Krankheiten

A súlyos betegségekre kötött biztosítás az olyan esetekre kötjük, ha az alábbi betegségeket túléli valaki és meggyógyul az adott betegségből. Ezt az orvosnak kell igazolnia, majd a biztosító kifizeti a szerződésben szereplő összeget. Például ha az orvosi diagnózis kiállítását követő 28 nap után is él a biztosított, akkor lesz kifizetve a biztosítási összeg, mondjuk 25.000 Eur. További részletekért és személyre szabott ajánlatért kérlek keressétek tanácsadóink.

- Agyvérzés

- Szívinfarktus

- Rákos megbetegedések

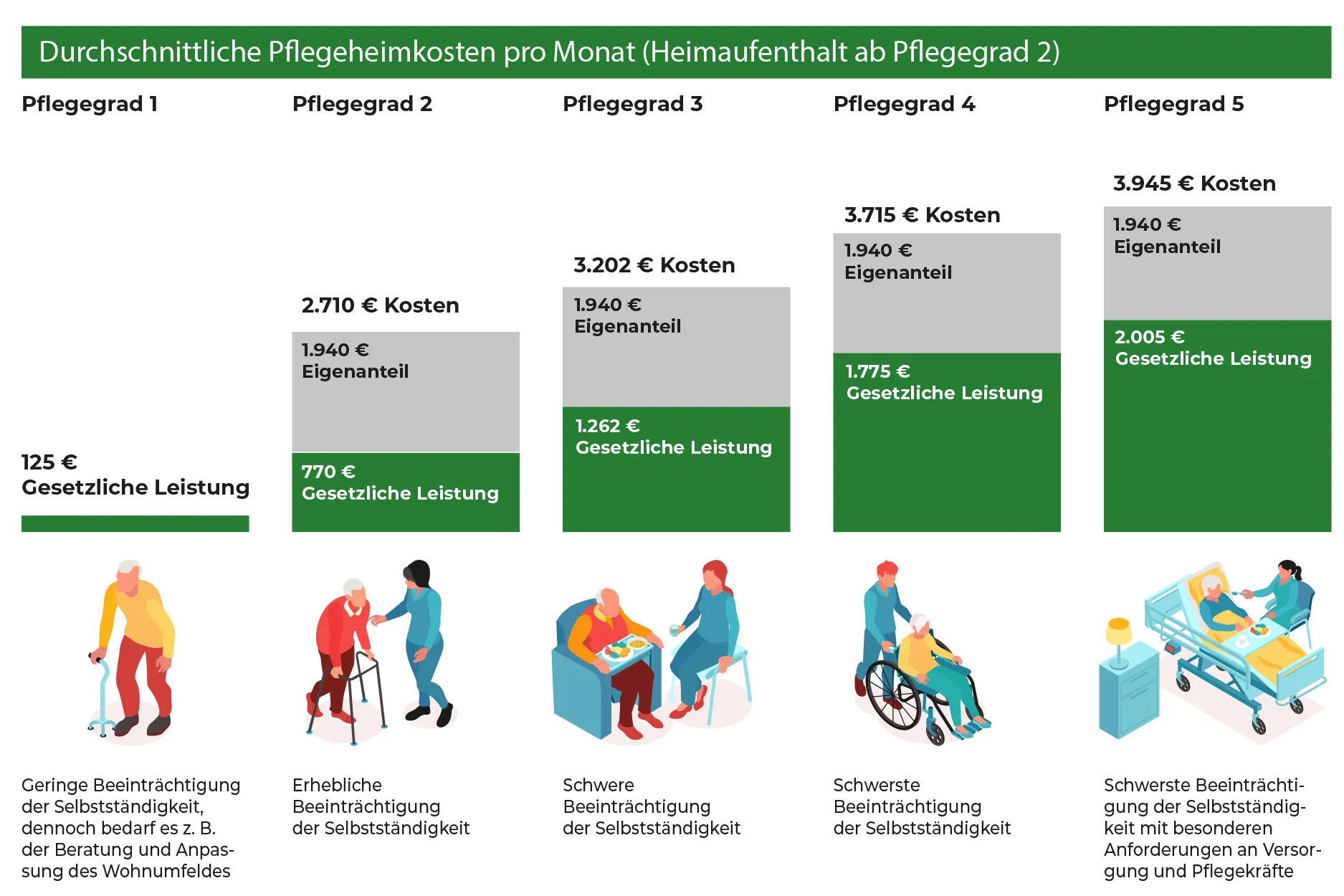

Kiegészítő ápolási biztosítás

Pflegeversicherung

A gondozási biztosítás szolgáltatásait jogilag a törvényhozók állapítják meg, ami a magán ápolási biztosításra is érvényes. Azonban gyakran nem elegendő az állami hozzájárulás, hogy a rendszeres ápolás magas költségeit fizetni tudjuk. Aki gondozásra szorul meghatároznak számára egy gondozási fokot (PflegeGrad), amely alapján a biztosításod is fizetni fogja a hozzájárulást. Az alábbi táblázat szemlélteti érthetőbben.

Ha ráklikkelsz a képre, nagyban meg tudod nézni!

Betegség alatt járó fizetést kiegészítő biztosítás

Krankentagegeld

A betegség alatt járó kiegészítő biztosítás (táppénzhez hasonlít) arra szolgál, hogy kiegészítse a havi bevételünk 6 hétnél hosszabb betegség esetén. Az állami betegbiztosító általában 6 hét tartós betegség után körülbelül csak a fizetésünk 60%-át fizeti ki havi szinten. A maradék 40%-ra kötjük ezt a biztosítást, hogy kiegészíthessük a bevételünk a betegség idejére.

Vállalkozók számára az első 6 hétben sincs fizetés (mivel neki nincs munkáltatójuk), ezért mindekébb ajánlani tudom e biztosítást. Ha kiesik egy hosszú betegség esetén a bevétel e biztosítás kipótolja helyettük. Itt érdemes minimum akkora összegre biztosítást kötni, amekkorák havi kiadások.

Külföldi betegbiztosítás

Utasbiztosítás

Az állami betegbiztosítás nem minden esetben nyújt védelmet, különösen az Európai Unió határain túl. Ahhoz, hogy a betegségek és balesetek esetén védve legyünk külföldön is, kiemelten fontos egy ilyen biztosítás megkötése. 60 nap folyamatos külföldi tartózkodás esetén nyújt védelmet.

Ha nálunk kötsz komplett fogbiztosítás szemüveg biztosítással egybekötve akkor INGYENESEN kapsz hozzá egy külföldi betegbiztosítást.

Aki az életbiztosítását összekapcsolja másik 2 kiegészítő egészségbiztosítással akár 10-15%-os kedvezményt is kaphat.

Szerző:

Alexandra Papp

Vermögensberaterin

Ne maradj le az újdonságokról!

Szeretnéd, hogy rendszeresen tájékoztassunk az aktuális újdonságainkről?

Akkor iratkozz fel hírlevelünk szolgáltatására és havonta néhány alkalommal e-mailben küldjük el legfrissebb híreinket!