Privát betegbiztosítás

Kinek érdemes privát betegbiztosítást kötni?

Mire figyeljünk oda? Mik a buktatók?

Első sorban vállalkozóknak és

magas fizetéssel rendelkezőknek ajánljuk.

Minden Németországban állandó lakhellyel rendelkező személyre vonatkozik az egészségbiztosítási kötelezettség. A német egészségbiztosítást az állami egészségbiztosítás (Gesetzliche Krankenversicherung – (GKV) és a magán egészségbiztosítás (Private Krankenversicherung – PKV) kettős rendszere jellemzi. Míg a GKV mindenki számára hozzáférhető, a magán betegbiztosításra meghatározott feltételek vonatkoznak.

Az Állami betegbiztosításról a lenti linken olvashatsz részletesebben:

A magán egészségbiztosítást (PKV) nem veheti igénybe mindenki, a járulékok jövedelemfüggők és az egészségi állapottal, életkorral és a biztosítási szolgáltatás terjedelmével vannak szoros összefüggésben.

A PKV által nyújtott szolgáltatások többsége nem áll állami szabályozás alatt, és a biztosítás rendszere jóval kiterjedtebb, mint az állami egészségbiztosításé. Ezenfelül a szolgáltatások maximálisan a biztosított igényeihez igazíthatók. A biztosítottnak a teljes kezelési költséget előre meg kell fizetnie. A biztosítás ezeket a költségeket számlabenyújtás ellenében megtéríti (költség-visszatérítési elv).

Azok a munkavállalók választhatják a PKV-t, akiknek havi jövedelme meghaladja a kötelező biztosítási korlátot, jelenleg bruttó 5 362,50 euró (évente bruttó 64 350 euró; 2021-es adat). A társadalombiztosítás jövedelem határait (JAEG-Jahresarbeitsentgeltgrenze) törvény szabályozza, és évente változnak. A teljes munkaidőben dolgozó önálló vállalkozók és köztisztviselők jövedelmüktől függetlenül köthetnek magánbiztosítást.

Ne titkolj el semmit!

Az, hogy kapsz -e szerződést, és mennyit kell fizetned érte, az egészségi állapotodtól függ. Ezért a biztosítási kérelemben számos egészségügyi kérdésre kell válaszolnod. Bizonyos diagnózisok, például cukorbetegség, rák vagy mentális betegség esetén nagyon valószínű, hogy a biztosító el fog utasítani. Más betegségek, például hátproblémák esetén a biztosító kockázati felárakat számíthat fel, vagy kizárhatja az ellátásokat. Ne rejts el semmilyen betegséget, nem jó ötlet. A biztosítónak lehetősége van az orvosokkal folytatott vizsgálatra. Ha ezután kiderül, hogy az adataid helytelenek vagy hiányosak voltak, ez a biztosítási fedezetbe kerülhet, ami azt jelenti, hogy el fognak utasítani és felbontják a szerződést. Ez vonatkozik minden egészségbiztosításra, életbiztosításra, foglalkozási rokkantsági biztosításra, baleset,- vagy fogbiztosításra.

Miért éri meg privát betegbiztosításra váltani?

Kedves Vállalkozó!

Gondolkozott már azon, milyen előnyökkel járna Önnek, mint vállalkozónak, ha privát betegbiztosítást kötne Németországban? Ha vállalkozása sikeressége és saját jóléte fontos Önnek, akkor itt az ideje, hogy megismerje, milyen előnyökkel jár a privát betegbiztosítás.

- Gyorsabb és kényelmesebb hozzáférés az egészségügyi szolgáltatásokhoz

A privát betegbiztosítás egyik legnagyobb előnye, hogy gyorsabb hozzáférést biztosít a szükséges egészségügyi ellátáshoz. Nem kell hosszú heteket, vagy akár hónapokat várnia egy-egy vizsgálatra vagy kezelésre. Ez különösen fontos lehet, ha vállalkozása sikere az Ön személyes jelenlétén múlik.

- Magasabb színvonalú ellátás

A privát betegbiztosítással rendelkező páciensek gyakran hozzáférhetnek a legmodernebb kezelésekhez és technológiákhoz. Ez magasabb színvonalú ellátást jelent, ami nem csak a gyógyulási időt rövidítheti le, de a kezelések hatékonyságát is növelheti.

- Személyre szabott ellátás

Mint vállalkozó, tudja, mennyire fontos a személyre szabott megközelítés. A privát betegbiztosítás lehetővé teszi, hogy közvetlen kapcsolatban álljon az orvosaival, és aktív részt vállaljon az egészségügyi döntésekben. Ez a személyre szabott figyelem és törődés hozzájárulhat ahhoz, hogy gyorsabban térjen vissza a munkához.

- Rugalmasság és kényelem

A vállalkozók élete gyakran kiszámíthatatlan. A privát betegbiztosítás rugalmasságot biztosít, lehetővé téve, hogy az Ön időbeosztásához igazítsa az orvosi vizsgálatokat és kezeléseket. Nem kell aggódnia amiatt, hogy az egészségügyi problémák hátráltatják a vállalkozását.

- Befektetés önmagába és vállalkozásába

A privát betegbiztosítás nem csak egy költség – befektetés Önbe és vállalkozásába. Az egészség a legfontosabb vagyona; ha ezt megőrzi, hosszú távon biztosíthatja vállalkozása sikerét és saját jólétét.

- További előnyök!

• magán orvosi ellátás és főorvos választási lehetőség

• sok esetben olcsóbb, mint egy állami betegbiztosítás, mert itt nem a bevétel alapján határozzák meg a havi fizetendő díjat

• sok esetben a fogászati kezeléseket is fizeti

• 1 vagy két ágyasz szobák a kórházban

Összefoglalva

A privát betegbiztosítás választása lehetővé teszi, hogy előtérbe helyezze egészségét, miközben biztosítja vállalkozása zavartalan működését. Az előnyök, mint gyorsabb hozzáférés, magasabb színvonalú ellátás, személyre szabott kezelések, rugalmasság, és a hosszú távú befektetés, mind hozzájárulnak ahhoz, hogy Ön a legjobb formájában maradhasson, mind személyes, mind üzleti életében.

Gondolja át, milyen előnyökkel járhat Önnek a privát betegbiztosítás, és tegyen egy lépést saját és vállalkozása jövője felé. A döntés nemcsak a jelenre van hatással, hanem hosszútávú jólét is biztosítja.

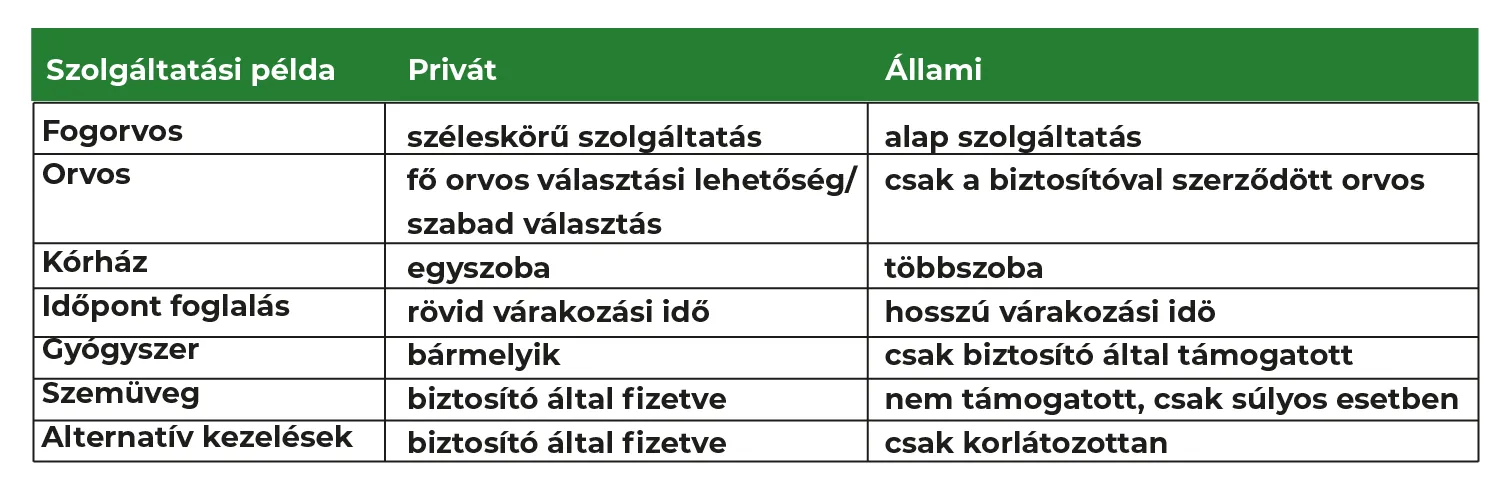

Illetve Miben különbözik a privát és az állami betegbiztosítási rendszer?

A kép kattintásra nagyobbítható!

A kép kattintásra nagyobbítható!

Mikor nőhetnek a járulékok?

• A biztosítási díjakat nem lehet csak azért emelni, mert az idősebbek nagyobb valószínűséggel súlyosan megbetegednek. A biztosítóknak a kezdetektől fogva úgy kell kiszámítaniuk egy tarifát, hogy az élettartam végéig befizetett járulékok összege elegendő legyen az összes szükséges vizsgálat és kezelés finanszírozására.

• Az orvosi fejlődés azt jelenti, hogy a biztosítottak egyre drágább szolgáltatásokat vesznek igénybe.

• A biztosított átlagos várható élettartama nő.

• A biztosítók befektetett tőkéjének kamatbevétele csökken. Az elmúlt években a biztosítóknak többször kellett csökkenteniük az úgynevezett biztosításmatematikai kamatlábat. Ez azt jelenti, hogy magasabb hozzájárulást kell kérniük, és be kell fektetniük a pénzt, hogy hosszú távon teljesíteni tudják teljesítési kötelezettségüket.

• A magán egészségbiztosító társaságok csak akkor emelhetik a járulékokat, ha vagy a halál valószínűsége megváltozik, vagy ha tartósan több pénzt költenek egészségügyi szolgáltatásokra, mint eredetileg számították.

• A biztosítók kötelesek írásban tájékoztatni azokat az okokat, amelyek meghatározóak voltak az emeléshez.

• Ha a díjemelés indokolatlanul magasnak tűnik, a biztosítottak jogi lépéseket tehetnek ellene. Erre legfeljebb három évük van.

Vissza a törvényes egészségbiztosításhoz

1. A magán egészségbiztosításhoz vezető út egyirányú. A magánbiztosítás után nem könnyű visszatérni a kötelező egészségbiztosításra. A jogrendszer társadalmi elveken alapul: az alap fiatalabb, egészségesebb és jobban kereső tagjai fizetnek az idősebbekért, betegekért és szegényebbekért. Ez a társadalmi egyensúly már nem működne, ha a fiatalok részesülhetnének a magán -egészségbiztosítás kedvező járulékaiból, és később, amikor idősebbek és magasabb kezelési költségeket okoznának, tetszés szerint visszatérhetnének a kötelező egészségbiztosításhoz. Ezért a törvényhozás magas akadályokat állított fel a két rendszer között.

2. A visszaút a munkavállalók számára a legegyszerűbb. A munkavállalóknak még mindig viszonylag könnyű dolguk van: Amint rendszeres bruttó fizetésük a kötelező biztosítási határ alá esik, újra a kötelező egészségbiztosítás alá tartoznak, majd gyermekeiket visszavehetik a nem járulékalapú családbiztosításba.

3. Ha valaki ideiglenesen csökkenti jövedelmét, például részmunkaidős munka révén, majd ismét többet keres, akkor továbbra is a kötelező egészségbiztosítás önkéntes tagja maradhat.

4. Az önálló vállalkozóknak le kell mondaniuk önfoglalkoztatásukról.

5. Az önálló vállalkozók- jövedelmüktől függetlenül-nem térnek vissza a kötelező egészségbiztosításhoz, amíg teljes munkaidőben önálló vállalkozók. Tehát két változtatást kell megszervezned: Keress olyan társadalombiztosítási járulék alá eső munkaviszonyt, és csökkentsd függetlenséged olyan alacsony szintre, hogy a munkavállalói tevékenység ideje és jövedelme felülmúlja a problémát.

6. A kötelező biztosításon keresztül visszatérni a kötelező egészségbiztosítási pénztárba csak 55. születésnapunkig működik. Mindenkinek, aki 55 éves vagy idősebb, magánbiztosításban kell maradnia, még nagyon alacsony fizetésű munkák mellett is. Még ha valaki munkanélkülivé válik, ALG II -t kap vagy nyugdíjba vonul, a törvényes egészségbiztosítás kapuja zárva marad.

Mi teszi ezt annyira kiválóvá?

Például nem a nyereség alapján határozzák meg a havi fizetendő összeget, hanem az egészségi állapot alapján. Sok esetben olcsóbb lehet egy vállalkozó számára egy privát betegbiztosítás, mint egy állami.

Ezenkívül nem szükséges kiegészítő fogászati biztosítást kötni, és a biztosítás fedezheti a szemüveg és más szemészeti kezelések költségeit, valamint más alternatív kezeléseket is.

Sorolhatnám még az előnyöket, de a legjobb, ha felkeresel és bővebb tájékoztatást adok!

Forrás:

https://www.krankenkassenzentrale.de/wiki/incoming-hu

Forrás:

Deutsche Vermögensberatung Akademie

Szerző:

Papp Alexandra

Vermögensberaterin

Ormándi Zoltán

Tanácsadó

hitelügyintézés, ingatlan hitelezés, biztosítások, megtakarítások

- Berlin

Dr. Vidáné Ronyecz Ildikó

Tanácsadó

hitelügyintézés, ingatlan hitelezés, biztosítások, megtakarítások

- Koblenz-Köln

Papp Alexandra

Pénzügyi-, Hitelezési-, Megtakarítási-, Vagyoni Tanácsadó

- Nürnberg

Fontos információk

Az itt található információk csak általános jellegűek. Mivel a különböző szolgáltatóknál az adatok eltérhetnek, ha pontos és specifikus tanácsra van szükséged, fordulj hozzánk bizalommal.

Szerzői jogok

Az itt található tartalmak a mi tulajdonunkba tartoznak. Kérünk, tartsd tiszteletben a munkánkat és ne másold vagy oszd meg azokat. Köszönjük a megértésedet és együttműködésedet.

Iránytű Németországban és a tanácsadóink

Az „Iránytű Németországban” csapatát tapasztalt pénzügyi tanácsadóink erősítik. Lépj velünk kapcsolatba egy személyre szabott, ingyenes konzultációért!